ESPEJISMO DE PRECIOS – POR HERNÁN P. HERRERA

IMAGINACIÓN – POR ROCCO CARBONE

20 mayo, 2025

Una economía que logra excedentes energéticos, pero no puede canalizarlos hacia la producción y la infraestructura, está destinada a repetir ciclos de restricción externa. Ni siquiera Vaca Muerta podrá compensar esa fuga estructural si no hay una redefinición profunda de las reglas de juego.

Por Hernán P. Herrera*

(para La Tecl@ Eñe)

La estrategia argentina de fijación de precios de los combustibles, basada en el criterio de paridad de exportación (export parity), se presenta como un gesto de apertura al mundo: una supuesta modernización que alinea al país con las reglas del mercado global. Pero detrás de esa retórica de eficiencia, lo que se esconde es un mecanismo de transferencia regresiva de ingresos que, en lugar de apuntalar el crecimiento interno, debilita el poder adquisitivo y limita las capacidades del Estado.

Desde mayo de 2024, el precio internacional del crudo (medido por la canasta OPEP) se redujo un 26,6%. En línea con esa baja, el precio de la gasolina en Estados Unidos descendió un 12,6%. En contraste, en la Argentina el litro de nafta —medido en dólares oficiales según datos del IAG— aumentó un 6%, aun considerando la reciente reducción del 4% ordenada por el Ministerio de Economía. En otras palabras: mientras el mundo ajusta a la baja, Argentina incrementa sus precios. En lugar de converger hacia estándares globales de eficiencia u objetivos nacionales de crecimiento, se construye una “paridad” artificial que recae sobre el bolsillo de los consumidores. Recordemos, para poder seguir el hilo de este artículo, que en las últimas décadas, a pesar de todos los problemas que tuvo la Argentina, nunca desancló el precio de los combustibles al dólar oficial.

La paradoja de fondo es evidente: Desde 2023 la Argentina es exportadora neta de petróleo. Sin embargo, actúa como si fuera un país dependiente del crudo importado. El precio interno se fija replicando el valor de exportación, ignorando por completo los menores costos locales de producción y refinación. Ni los fletes, ni los impuestos diferenciales, ni los costos internos, ni la capacidad de pago de la población, forman parte del cálculo. Se impone así una lógica diseñada para maximizar utilidades externas, aplicada directamente sobre el surtidor local.

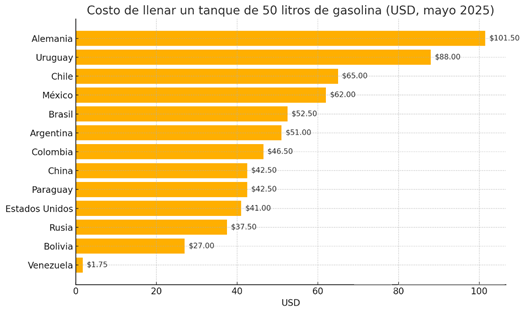

El resultado roza el absurdo: En un país donde producir un barril cuesta entre 35 y 45 dólares (según datos del propio sector, recordar también los precios de barril criollo) y donde la refinación nacional es más barata que la media internacional, los consumidores pagan precios similares —e incluso superiores— a los que se abonan en economías con ingresos mucho más altos. Según el relevamiento del Instituto Argentina Grande (IAG), llenar un tanque de 50 litros cuesta hoy USD 51 en Argentina, frente a USD 41 en Estados Unidos. Es decir, con ingresos considerablemente más bajos, los argentinos abonan un 19% más por cada litro de nafta.

Y esto no ocurre en un entorno de libre competencia. Aunque el discurso oficial invoca al mercado, lo cierto es que el sistema de comercialización de combustibles en Argentina está altamente concentrado. No hay competencia efectiva, sino una cartelización de hecho donde los precios internacionales funcionan como piso, no como techo. En este contexto, los márgenes empresariales se tornan opacos y el Estado se repliega de su función reguladora. No hay política energética: Hay captura del regulador.

Este esquema opera en paralelo a un ajuste fiscal que recorta subsidios, pero no fortalece los ingresos de la población. El Ejecutivo justifica las subas de precios como parte del esfuerzo por reducir transferencias al sector energético. Pero lo hace sin diseñar mecanismos compensatorios que resguarden la capacidad de compra de los hogares. El impacto es claro y regresivo: Se encarece la movilidad —tanto pública como privada—, se elevan los costos logísticos y se presiona la estructura de precios en toda la economía. Los efectos inflacionarios de segunda ronda afectan más intensamente a los sectores de menores ingresos.

Además, se genera una paradoja fiscal: Precios más altos reducen el volumen de ventas, y esa caída en las cantidades vendidas implica también una baja en la recaudación por impuestos específicos. El Estado pierde recursos, los hogares pierden poder adquisitivo, y las empresas ven incrementados sus costos operativos. La supuesta “competitividad” que se busca queda ahogada en una estructura de costos artificialmente inflada.

Y esto sucede incluso cuando el frente externo energético da señales positivas. La balanza energética de Argentina muestra saldos superavitarios sostenidos gracias al crecimiento de las exportaciones de gas, petróleo y electricidad. Pero los dólares que ingresan por esa vía no se traducen en mayor disponibilidad neta: el tipo de cambio mantenido regulatoriamente bajo estimula las salidas de divisas por turismo y consumo externo. Así, los ingresos por Vaca Muerta terminan neutralizados por gastos en el exterior. Lo muestra con claridad el balance sectorial cambiario del BCRA: buena parte de lo exportado en energía se pierde en viajes y tarjetas, según los últimos informes del IAG. El problema no es el yacimiento: es el diseño del modelo macroeconómico.

Este escenario deja una enseñanza clave: Exportar más no garantiza desarrollo si los dólares no se reinvierten localmente. Una economía que logra excedentes energéticos, pero no puede canalizarlos hacia la producción y la infraestructura, está destinada a repetir ciclos de restricción externa. Ni siquiera Vaca Muerta podrá compensar esa fuga estructural si no hay una redefinición profunda de las reglas de juego.

Y sobre esto pesa una omisión aún más estructural: la ausencia de una estrategia de transición energética. Mientras el mundo avanza hacia la descarbonización y discute cómo reconvertir su matriz productiva, la Argentina sigue atada a la exportación de crudo sin agregado de valor, sin diversificación y sin política industrial asociada. El mismo esquema se replica en minería con los minerales críticos. Una transición energética orientada al desarrollo no puede limitarse a vender más gas: debe ser el motor de una reindustrialización con empleo, innovación y tecnología. Y para eso, hace falta política, no liberalización ciega.

En nombre de la eficiencia, se ha impuesto un régimen de precios que traslada renta desde los consumidores a los grupos más concentrados del sector. Incluso en firmas de mayoría estatal, como YPF, prevalece hoy una lógica empresarial pura, sin criterios de política pública. Se gestiona con mentalidad privada, no con vocación de desarrollo nacional.

Es momento de repensar esta arquitectura. No para volver a subsidios descontrolados ni para volver a esquemas alta regulación sobre el comercio exterior, sino para recuperar la energía como herramienta de transformación. Un país con petróleo propio no puede darse el lujo de condenar a su población a precios internacionales sin considerar sus ingresos. Estado y mercado no son excluyentes: sólo producen desarrollo cuando interactúan con racionalidad y propósito compartido.

Fuente: elaboración de IAG en base a Surtidores.com.ar, BCRA y precios promedio de EEUU.

Buenos Aires, 21 de mayo de 2025

*Instituto Argentina Grande (IAG)

IG: @hernanpherrera

{kind=link}